use Handbuch

Wenn Gegenstände aus dem Drittlandgebiet nach Österreich gelangen, wird vom zuständigen Zollamt und/oder Finanzamt die Einfuhrumsatzsteuer

mit 10% oder 20% des Zollwertes der Ware vorgeschrieben. Diese EUSt ist bei Zutreffen der übrigen Voraussetzungen im Zahlungsmonat als Vorsteuer

abzugsfähig.

Abzug der EUSt als Vorsteuer

Abweichend von den allgemeinen Regeln für den Vorsteuerabzug muss die EUSt and das Zollamt entrichtet sein (entweder vom Importeur selbst

oder vom beauftragten Spediteur).

Wareneinfuhr von 3.Land (Schweiz):

1.) "Vorschreibung" vom Zollamt, Spediteur oder Finanzamt

Die Verrechnung erfolgt entweder über das Zollabgabenkonto (Zollamt Wien) ihres Unternehmens oder über das Abgabenkonto der ausführenden

Spedition welche ihnen dann die Einfuhrumsatzsteuer in Rechnung stellt oder die Einfuhrumsatzsteuer wird von ihrem zuständigem Finanzamt

über ihr Abgabenkonto vorgeschrieben.

Die Vorgeschriebenen EUST Beträge Spediteur, Zollamt sind im Zahlungsmonat abzugsfähig.

Buchung der Einfuhrumsatzsteuer (Soll / Haben):

Einfuhrumsatzkonto (2550) / Verr.Finanzamt,Spedition,Zollamt

2.) Zahlung der EUST

Die Zahlung der EUST erfolgt an die "Vorschreibende"-Stelle siehe Punkt 1.

Buchung der EUST Zahlung (Soll / Haben):

Verr.Finanz.,Spedition,Zollamt / Bank

Wichtig Österreich:

Wir empfehlen die dem Finanzamt geschuldete Einfuhrumsatzsteuer auf ein eigenes EUST-Sachkonto zu verbuchen da Einfuhrumsatzsteuer in der UVA

(U30) getrennt nach der Kennziffer 061 und neu 083 angegeben werden muss (Bundesministerium für Finanzen www.bmf.gv.at/steuern).

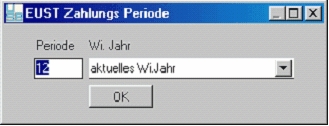

Die EUST Konten werden im Sachkontostamm angelegt und das Kennzeichen "KZ EUST" = J gesetzt, dadurch hat man die folgende Funktionalität.

Wird bei der Buchung ein EUSt-Konto verwendet, öffnet sich das Fenster, in dem die Zahlungsperiode angegeben wird. Aufgrund dieser Zuordnung wird

die EUSt in der Auswertung Zahllast in dem angegebenen Zeitraum berücksichtigt.